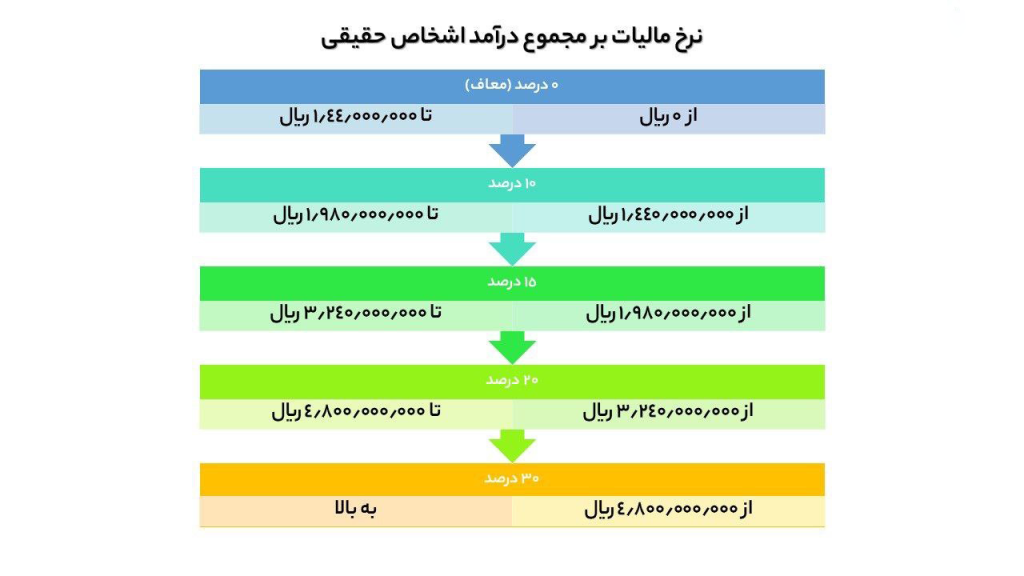

مطابق جزء 2 بند ث تبصره 15 قانون بودجه 1403 نرخ مالیات بر مجموع درآمد اشخاص حقیقی به شرح زیر می باشد:

- نسبت به مازاد یک میلیارد و چهارصد و چهل میلیون (۱،۴۴۰،۰۰۰،۰۰۰) ریال تا یک میلیارد و نهصد و هشتاد میلیون (۱،۹۸۰،۰۰۰،۰۰۰) ریال، ده درصد (۱۰%)

- نسبت به مازاد یک میلیارد و نهصد و هشتاد میلیون (۱،۹۸۰،۰۰۰،۰۰۰) ریال تا سه میلیارد و دویست و چهل میلیون (۳،۲۴۰،۰۰۰،۰۰۰) ریال، پانزده درصد (۱۵%)

- نسبت به مازاد سه میلیارد و دویست و چهل میلیون (۳،۲۴۰،۰۰۰،۰۰۰) ریال تا چهار میلیارد و هشتصد میلیون (۴،۸۰۰،۰۰۰،۰۰۰) ریال، بیست درصد (۲۰%)

- نسبت به مازاد چهار میلیارد و هشتصد میلیون (۴،۸۰۰،۰۰۰،۰۰۰) ریال به بالا، سیدرصد (۳۰%)

تمامی افرادی که در قبال ارائه خدمت در دستگاهها تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حقالتدریس، حقالتحقیق، حقالزحمه، حق نظارت، حقالتألیف و پاداش شورای حل اختلاف دریافتی دارند، مشمول حکم این بند هستند. اعضای هیأت علمی دانشگاهها و مؤسسات پژوهشی و آموزشی و قضات دادگستری از شمول این حکم مستثنی و مشمول ماده (۸۵) قانون مالیاتهای مستقیم هستند. ضمناً مالیات قراردادهای پژوهشی کماکان مشمول حکم تبصره (۲) ماده (۸۶) قانون مالیات های مستقیم الحاقی ۱۳۹۶/۴/۲۷ است.