طبق ماده 107 قانون مالیاتهای مستقیم، درآمد مشمول مالیات اشخاص حقیقی و حقوقی خارجی مقیم خارج از ایران بابت درآمدهایی که در ایران و یا از ایران تحصیل مینمایند به شرح زیر تعیین میشود.

بند “الف“ ماده 1 آییننامه اجرایی ماده 107 قانون مالیاتهای مستقیم

درآمدهای در ایران: درآمدهای اشخاص حقیقی و حقوقی خارجی مقیم خارج از ایران که بابت فعالیت در ایران تحصیل میشود.

ماده 2 آییننامه اجرایی ماده 107 قانون مالیات های مستقیم

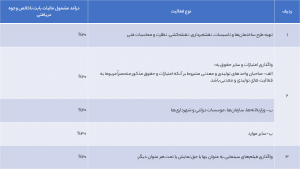

ضرایب تشخیص درآمد مشمول مالیات اشخاص خارجی مقیم خارج از ایران بابت درآمد حاصل از فعالیت در ایران، به شرح زیر تعیین میشود.

بند “ب“ ماده 1 آییننامه اجرایی ماده 107 قانون مالیاتهای مستقیم

درآمدهای از ایران: درآمدهای اشخاص حقیقی و حقوقی خارجی مقیم خارج از ایران که بدون انجام فعالیت در ایران از ایران تحصیل میشود.

ماده 3 آییننامه اجرایی ماده 107 قانون مالیات های مستقیم

ضرایب تشخیص درآمد مشمول مالیات اشخاص خارجی مقیم خارج از ایران بابت درآمدهایی که بدون فعالیت در ایران از ایران تحصیل میکنند، به شرح زیر تعیین میشود.